Auto Sector Outlook: घरेलू ऑटो सेक्टर में फेस्टिव सीजन के दौरान बेहतर डिमांड देखने को मिल रही है. सितंबर में सेल्स डाटा भी इसी ओर संकेत दे रहा है. सितंबर के लिए सेल्स डाटा मजबूत रहा है, वहीं पूरे फेस्टिव सीजन में जोरदार डिमांड बने रहने की उम्मीद है. ब्रोकरेज हाउस मोतीलाल ओसवाल का कहना है कि पैसेंजर व्हीकल और कमर्शियल व्हीकल सेग्मेंट ट्रैक पर है. लेकिन टू व्हीलर को लेकर अभी चिंता बनी हुई है. ग्लोबल लेवल पर मैक्रो कंडीशन बहुत बेहतर न रहने से ग्लोबल एक्सपोजर को लेकर चिंता है. फिलहाल ब्रोकरेज का कहना है कि फेस्टिव सीजन डिमांड से सेक्टर को बूस्ट मिल सकता है और आगे कुछ शेयर बेहतर प्रदर्शन कर सकते हैं.

Best Stocks to Buy: पोर्टफोलियो के लिए चुनें बेस्ट 20 लार्जकैप, मिडकैप और स्मॉलकैप; लॉन्ग टर्म में हाई रिटर्न देने की है ताकत

पैसेंजर व्हीकल सेग्मेंट में सुधार जारी

ब्रोकरेज हाउस मोतीलाल ओसवाल का कहना है कि डिमांड के लिहाज से 2QFY24 एक मिक्स्ड तिमाही रही है. पैसेंजर व्हीकल सेग्मेंट और कमर्शियल व्हीकल सेग्मेंट ने सालाना बेसिस पर विस्तार जारी रखा, लेकिन टू व्हीलर और ट्रैक्टर सेग्मेंट में गिरावट देखने को मिली. जबकि टू व्हीलर वॉल्यूम में सालाना बेसिस पर कमी का अनुमान है, डोमेस्टिक और एक्सपोर्ट मार्केट में टू व्हीलर में रिकवरी दिख रही है. ऑर्डर बुक एग्जीक्यूशन और सप्लाई चेन की स्थिति में सुधार के कारण एसयूवी के लिए डिस्पैच मजबूत रहा. हालांकि, निचले स्तर के पैसेंजर व्हीकल सेग्मेंट के लिए डिमांड में कमी आई. सभी सेग्मेंट में, ज्यादातर अंडरलाइंग इंडस्ट्री में हेल्दी डिमांड के चलते डिस्काउंट में गिरावट के बावजूद MHCV बेहतर स्थिति में है.

केसा रहेगा होलसेल वॉल्यूम

सालाना आधार पर MHCV के होलसेल वॉल्यूम 15% ग्रोथ रह सकती है. वहीं पैसेंजर व्हीकल होलसेल वॉल्यूम में 11%, थ्री व्हीलर होलसेल वॉल्यूम में 20% और LCV के लिए होलसेल वॉल्यूम में 1% ग्रोथ का अनुमान है. हालांकि, हमारा अनुमान है कि 2QFY24 वॉल्यूम में 2W के लिए 2% और ट्रैक्टर के लिए 4% सालाना गिरावट आएगी. घरेलू 2W वॉल्यूम में सालाना आधार पर 3% गिरावट की उम्मीद है, जबकि निर्यात में 3.5% ग्रोथ का अनुमान है.

Top Dividend Stocks: ये हैं सबसे ज्यादा डिविडेंड देने वाले 10 PSU स्टॉक, 8.2% तक है यील्ड, क्या इनमें करना चाहिए निवेश

EBITDA मार्जिन बढ़ने का अनुमान

हमारा अनुमान है कि हमारे ऑटो OEM यूनिवर्स (एक्स-JLR) का EBITDA मार्जिन सालाना आधार पर लगातार छठीं तिमाही में बढ़ेगा. कम आरएम लागत, अनुकूल एफएक्स और ऑपरेटिंग लीवरेजेज बेनेफिट के कारण EBITDA मार्जिन में 200बीपी सालाना (+50बीपी क्यूओक्यू) सुधार होने की संभावना है. ब्रोकरेज ने MRF (+5%) को छोड़कर अपने कवरेज यूनिवर्स के लिए वित्त वर्ष 2014 के आय अनुमान में कोई महत्वपूर्ण बदलाव नहीं किया है.

सेक्टर आउटलुक और चिंताएं

ब्रोकरेज का कहना है कि 2W, M&HCV और 3W सेगमेंट में डिमांड रिकवरी जारी रहने की उम्मीद है. ऐसा लग रहा है कि निर्यात निचले स्तर पर पहुंच गया है, लेकिन व्यापक आधार पर सुधार अभी तक दिखाई नहीं दे रहा है. दूसरी ओर, नई बाधाएं भी उभर रही हैं, मसलन: 1) हायर इनफ्लेशन/ब्याज दरों के कारण पीवी, एलसीवी और ट्रैक्टर जैसे कुछ सेग्मेंट में संभावित डिमांड में कमी, और 2) ग्लोबल मैक्रो अनिश्चितताएं इंटरनेशनल एक्सपोजर को लेकर कंपनियों की चिंताएं बढ़ा रही हैं. हालांकि, पिछली कुछ तिमाहियों से कमोडिटी की कीमतें फेवरेबल रही हैं. 3QFY23 के निचले स्तर से महंगाई का दबाव देखने के बाद, अधिकांश कमोडिटी की कीमतों में सुधार हुआ है (विशेषकर कीमती धातुएं). ब्रोकरेज ने FY23-25 में 2W/PV/ट्रैक्टर के लिए 9-11%/5-7%/3-5% की वॉल्यूम CAGR की उम्मीद जताई है. 3W/LCV/MHCV के लिए, FY23-25 के दौरान 17-19%/3-5%/9-11% की वॉल्यूम CAGR की उम्मीद है.

किन शेयरों में खरीदारी की सलाह

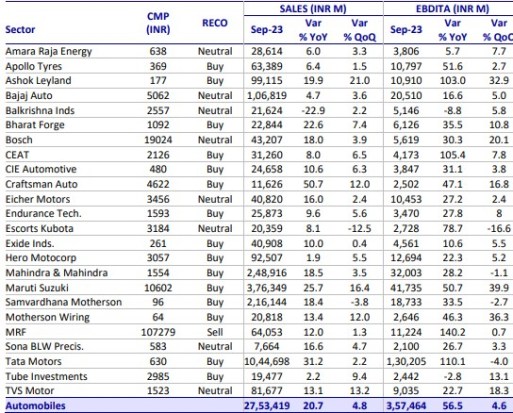

(Source: Motilal Oswal)

(Disclaimer: स्टॉक में निवेश की सलाह ब्रोकरेज हाउस के द्वारा दी गई है. यह फाइनेंशियल एक्सप्रेस के निजी विचार नहीं हैं. बाजार में जोखिम होते हैं, इसलिए निवेश के पहले एक्सपर्ट की राय लें.)