81.462 ca đái tháo đường type 2 được ngăn ngừa nhờ áp thuế đối với đồ uống có đường

Áp thuế tiêu thụ đặc biệt đối với đồ uống có đường (trong đó có nước giải khát có đường) là biện pháp quan trọng trong các giải pháp can thiệp được WHO khuyến nghị nhằm giảm tiêu thụ và tác hại của các sản phẩm này đối với sức khỏe cộng đồng bởi nó mang lại 3 hiệu quả.

Thứ nhất, cải thiện sức khỏe cộng đồng.

Bằng chứng từ các quốc gia thực hiện áp thuế tiêu thụ đặc biệt với các sản phẩm đồ uống có đường cho thấy mức tiêu thụ sản phẩm này đã giảm đáng kể so với các nước không áp dụng thuế.

Đồng thời, việc giảm tiêu thụ đồ uống có đường đã làm giảm tỷ lệ mắc bệnh béo phì và các bệnh không lây nhiễm liên quan đến thừa cân béo phì.

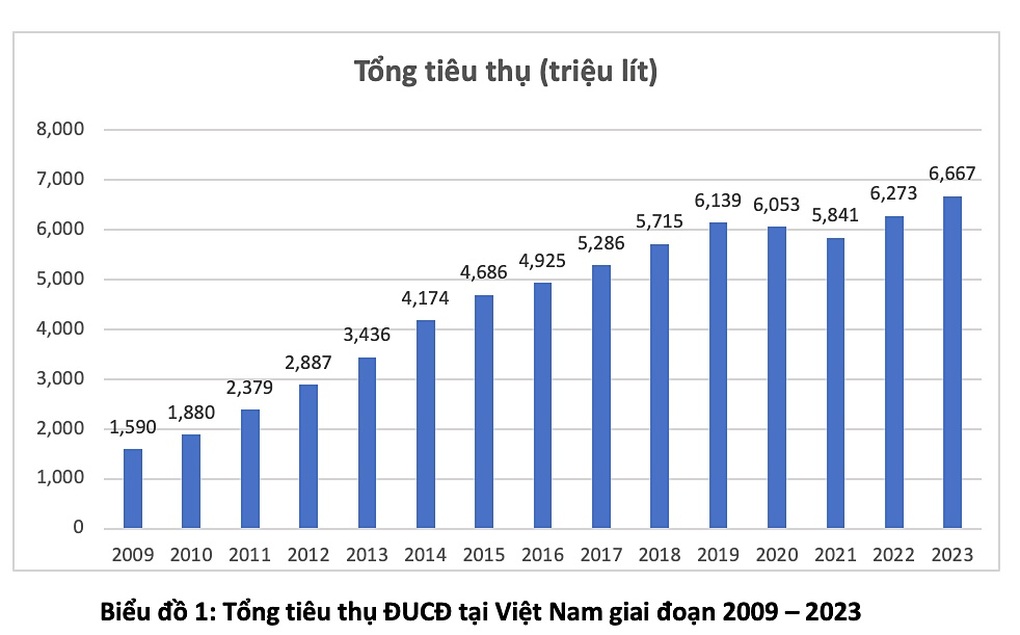

Tổng tiêu thụ đồ uống có đường tại nước ta tăng nhanh qua các năm (Ảnh: H.K).

Nghiên cứu ở Anh cũng đã cho thấy áp thuế đồ uống có đường có thể giúp phòng tránh hơn 19.000 trường hợp mắc bệnh tiểu đường type 2 mỗi năm và giảm gần 270.000 trường hợp răng sâu làm mất hoặc phải trám răng hàng năm.

Tại Việt Nam, nghiên cứu của trường Đại học Y tế Công cộng năm 2022 cũng đã chỉ ra nếu áp thuế tiêu thụ đặc biệt 20% trên giá bán lẻ đối với đồ uống có đường thì tỷ lệ thừa cân và béo phì có thể giảm lần lượt là 2% và 1,5%.

Thứ 2, tăng thu cho ngân sách nhà nước.

Nghiên cứu do Tổ chức HealthBridge Canada, Văn phòng Việt Nam và WHO Việt Nam tiến hành đã ước tính với thuế suất 40% giá bán ra của nhà sản xuất thì sẽ có thể dẫn đến số thu ngân sách là khoảng 17,4 tỷ đồng.

Nguồn thu có được này có thể được tái đầu tư vào các chương trình cải thiện sức khỏe cộng đồng như trợ cấp cho cơ sở hạ tầng, nước uống, hỗ trợ các bữa ăn lành mạnh tại trường học hoặc cung cấp quỹ tài chính cho các chiến dịch truyền thông sức khỏe.

Nó có thể giúp tăng chi cho các hoạt động chăm sóc sức khỏe, các chương trình xã hội và thực hiện các đề án phục hồi kinh tế hậu Covid-19.

Thứ 3, giúp giảm chi phí chăm sóc sức khỏe với các bệnh có liên quan, giảm tổn thất về năng suất lao động trong tương lai.

Ví dụ, ở Úc, mức thuế 20% đối với đồ uống có đường giúp tiết kiệm chi phí cho chăm sóc sức khỏe lên tới 1.733 triệu đô la Úc.

Tại Việt Nam, nghiên cứu được thực hiện bởi Đại học Y tế Công cộng đã chỉ ra nếu áp thuế với mức thuế suất để tăng giá bán lẻ lên 20% sẽ dẫn đến giảm tiêu dùng và giảm được 2,1% tỷ lệ thừa cân, 1,5% tỷ lệ béo phì, phòng tránh được 81.462 ca đái tháo đường type 2 và tiết kiệm được 24,55 triệu đô la Mỹ (hơn 600 tỷ đồng) chi phí y tế.

Đã đến lúc Việt Nam cần kiểm soát mạnh mẽ việc tiêu thụ đồ uống có đường

Ở Việt Nam, tiêu thụ đồ uống có đường đã tăng mạnh trong những năm qua. Theo số liệu Euromonitor 2023, tổng tiêu thụ đồ uống có đường đã tăng nhanh (420%) từ 1,59 tỷ lít năm 2009 lên 6,67 tỷ lít năm 2023. Tiêu thụ đầu người cũng tăng nhanh tương ứng, từ mức 18,5 lít/người năm 2009, lên thành 66,5 lít/người năm 2023 (tăng ở mức 350%).

Trong dự thảo thuế tiêu thụ đặc biệt sửa đổi, lần đầu tiên nước giải khát có hàm lượng đường trên 5gr/100ml được đưa vào diện áp thuế tiêu thụ đặc biệt.

Là người theo dõi sự thay đổi trong xu hướng tiêu thụ đồ uống có đường của người Việt trong 10 năm qua, PGS.TS Trương Tuyết Mai, Phó Viện trưởng Viện Dinh dưỡng Quốc gia, cho rằng, chúng ta cần kiểm soát mạnh mẽ các vấn đề liên quan đến đồ uống có đường.

“Ngoài vấn đề truyền thông, chúng ta cần phải áp dụng thuế tiêu thụ đặc biệt đối với đồ uống có đường. Và như vậy đây là một trong thời điểm mà chúng tôi cho thời gian rất là phù hợp”, PGS Mai nhấn mạnh.

PGS.TS Trương Tuyết Mai, Phó Viện trưởng Viện Dinh dưỡng Quốc gia (ẢNH: N.P).

Chung quan điểm, ThS.BS Nguyễn Tuấn Lâm, Văn phòng WHO tại Việt Nam, cho rằng, việc áp thuế bây giờ rất phù hợp với xu hướng quốc tế. Các nước đã nhận thức vấn đề này sớm hơn Việt Nam và họ đã bắt đầu áp thuế để quản lý sự sử dụng gia tăng của sản phẩm này. Hiện nay đã có hơn 100 quốc gia áp thuế tiêu thụ đặc biệt.

Theo các chuyên gia, thuế là giải pháp có chi phí thấp nhưng hiệu quả cao trong giảm tiêu dùng các sản phẩm không có lợi cho sức khỏe. Đây cũng là giải pháp dự phòng hữu hiệu đã được WHO và Ngân hàng Thế giới khuyến cáo các nước áp dụng.

Việc áp thuế trên cơ sở cân đối hài hòa lợi ích của các chủ thể Nhà nước, người dân và doanh nghiệp, nhưng cần đặc biệt ưu tiên mục tiêu bảo vệ sức khỏe, phát triển bền vững của đất nước, không vì lợi nhuận đánh đổi sức khỏe nhân dân.

Tại Việt Nam, việc áp thuế đối với nước giải khát có đường đã được đề xuất trong dự thảo Luật thuế tiêu thụ đặc biệt (sửa đổi). Do đó, thuế suất cần đủ lớn để tác động thay đổi hành vi tiêu dùng theo hướng giảm tiêu thụ mặt hàng này.

Trong dự thảo Luật thuế tiêu thụ đặc biệt (sửa đổi), Bộ Tài chính đề xuất áp mức thuế 10% trên giá bán ra của doanh nghiệp sản xuất, nhập khẩu. Theo tính toán, mức thuế suất này chỉ làm tăng 5% giá bán lẻ. Mức tăng giá bán lẻ như vậy là không đáng kể, chưa đủ để tác động làm thay đổi hành vi tiêu dùng.

Ví dụ, sản phẩm nước giải khát đang có giá 10.000 đồng/chai sau khi áp thuế tiêu thụ đặc biệt có giá bán là 10.500 đồng/chai.

Bộ Y tế đề nghị áp thuế suất 40% đối với nước giải khát có đường (hoặc 30% sau tăng lên 40% theo lộ trình).